CSRD (Corporate Sustainability Reporting Directive) to dyrektywa Unii Europejskiej, której celem jest zwiększenie przejrzystości prowadzenia biznesu w zakresie zrównoważonego rozwoju. Wprowadza ona obowiązek raportowania informacji zgodnie z ESRS-ami (European Sustainability Reporting Standards) – Europejskimi Standardami Raportowania Zrównoważonego Rozwoju.

Kraje członkowskie UE mają termin na transpozycję do 6 lipca 2024 r. W Polsce nowelizacja dotyczyć będzie przede wszystkim ustawy o rachunkowości i ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym.

Do przyjęcia standardów ESRS upoważniona jest Komisja Europejska (KE) na mocy Dyrektywy CSRD. Projekty opracowywane są przez Europejską Grupę Doradczą ds. Sprawozdawczości Finansowej (EFRAG). KE przyjęła pierwszy zestaw dwunastu uniwersalnych (nazywanych również bazowymi) ESRS-ów w dniu 31 lipca 2023 r.

W pakiecie mamy dwa standardy przekrojowe (ESRS 1 – Wymogi ogólne, ESRS 2 – Ujawnienia ogólne) oraz dziesięć standardów tematycznych, dotyczących odpowiednio środowiska (ESRS E1-E5), spraw pracowniczych i społecznych (ESRS S1-S4) oraz zasad prowadzenia biznesu (ESRS G1).

Oprócz standardów uniwersalnych (bazowych) będziemy mieli standardy branżowe (sektorowe). Szacuje się, że będzie ich około czterdziestu. Prace nad tymi standardami potrwają do połowy 2026 roku i oczekuje się, że ich wprowadzenie obniży obciążenia spółek zobowiązanych do przygotowywania raportu zrównoważonego rozwoju – głównie dlatego, że pojawią się jasne wytyczne dla danych branż i będzie łatwiej spełnić wymogi wynikające z ESRS-ów. Dzisiaj firmy są zobowiązane do raportowania wszystkiego, co istotne, gdyż w założeniu standardy przekrojowe i tematyczne dotyczą wszystkich firm, które podlegają dyrektywie CSRD – niezależnie od sektora, w którym dana jednostka prowadzi działalność.

Europejskie Standardy Raportowania Zrównoważonego Rozwoju zmieniają sposób, a przede wszystkim zakres raportowania, koncentrując się wokół tematów istotnych, a więc takich, poprzez które dana firma wywiera największy wpływ na środowisko czy społeczeństwo. Jednocześnie wymagają od firm określenia kluczowych ryzyk i szans, jakie mogą wynikać dla przedsiębiorstwa ze zmian klimatycznych czy kwestii społecznych. Dla tematów istotnych oraz kluczowych ryzyk należy oszacować również wymiar finansowy. Koncepcja ta określona jest jako podwójna istotność i jest unikalna na tle innych standardów raportowania niefinansowego obowiązujących obecnie na świecie. ESRS-y wymagają również, podobnie jak inne światowe standardy, by zarówno na tematy istotne, jak i na ryzyka patrzeć nie tylko przez pryzmat działalności własnej organizacji, ale również z perspektywy łańcucha wartości.

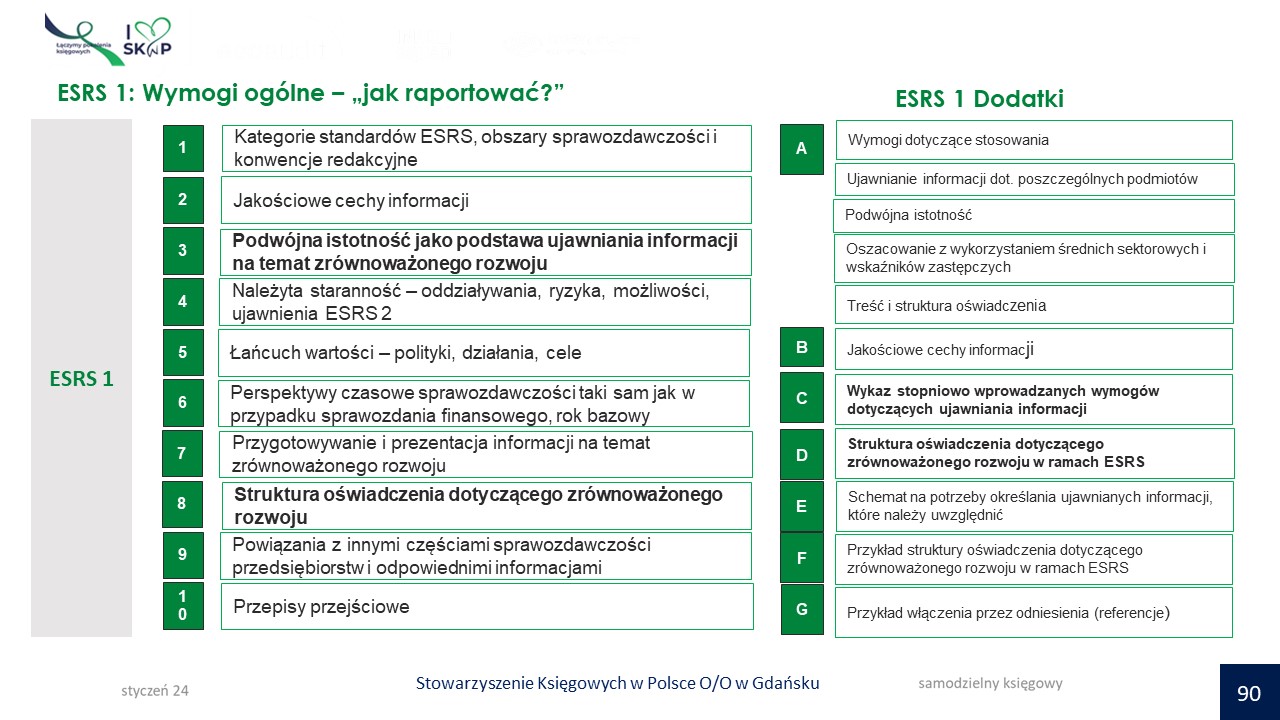

I właśnie te kwestie dotyczące oceny podwójnej istotność, jak i perspektywę łańcucha wartości opisuje ESRS 1 – Wymogi ogólne. ESRS 1 często nazywany jest instrukcją stosowania standardów ESRS i łącznie z ESRS 2 tworzy fundament, na którym bazują wszystkie pozostałe standardy.

Standard ESRS 1 nie zawiera żadnych wskaźników – opisuje ogólne zasady posługiwania się standardami i ich strukturę oraz zasady tworzenia raportów zrównoważonego rozwoju zgodnie z ESRS-ami. Zawiera również zbiór wyjaśnień i definicji podstawowych pojęć. To także źródło ogólnych wymogów, jakie są oczekiwane od firm przy przygotowaniu i prezentowaniu danych dotyczących zrównoważonego rozwoju.

Struktura ESRS 1 (dziesięć sekcji)

Integralną część ESRS 1 stanowią dodatki, które mają taką samą moc obowiązującą jak pozostałe części standardu. ESRS 1 zawiera siedem dodatków:

Dodatkowo w ESRS 1 zwrócono uwagę, że jeżeli jednostka stwierdzi, iż oddziaływanie, ryzyko lub szansa są nieobjęte lub w niewystarczającym stopniu szczegółowości objęte w ESRS-ach, jednak są istotne ze względu na dotyczące tej jednostki szczególne fakty i okoliczności, wówczas ujawnia ona dodatkowe informacje, aby umożliwić użytkownikom zrozumienie wpływu, ryzyka i szans jednostki w zakresie zrównoważonego rozwoju.

By dobrze posługiwać się standardami ESRS, warto zapamiętać kilka skrótów i ich znaczenia w raportowaniu.

BP – podstawa sporządzania

GOV – ład korporacyjny

SBM – strategia

IRO – zarządzanie istotnymi wpływami, ryzykami i szansami ESG

MT – wskaźniki i cele

W ESRS 1 zdefiniowane zostały cechy jakościowe informacji, czyli to, jakie kryteria powinny spełniać publikowane dane. Są to przydatność i wierne odzwierciedlenie oraz porównywalność, sprawdzalność i zrozumiałość. Definicja tych cech jakościowych opisana jest w dodatku B do niniejszego standardu. Informacje są przydatne, jeżeli mogą mieć wpływ na decyzje użytkowników – zgodnie z zasadą podwójnej istotności. Dotyczy to informacji, które mają zarówno wartość prognostyczną, czyli są wykorzystywane przez użytkowników do tworzenia własnych prognoz, jak i potwierdzającą – dostarczają informacji zwrotnej na temat poprzednich ocen (potwierdzają je lub zmieniają). Aby informacja była użyteczna, musi odzwierciedlać istotę zjawisk, które reprezentuje. Wierne odzwierciedlenie wymaga, by informacja była zarówno kompletna, jak i neutralna oraz dokładna. O porównywalności mówimy wtedy, gdy informację możemy porównać z poprzednimi okresami oraz z informacjami przekazanymi przez inne podmioty. Sprawdzalność to możliwość niezależnego potwierdzenia informacji lub danych wyjściowych. Informacja jest zrozumiała, gdy umożliwia każdemu użytkownikowi posiadającemu odpowiednią wiedzę łatwe zrozumienie przekazywanych informacji. Po więcej szczegółów zapraszam do lektury dodatku B. Warto pamiętać, że przy gromadzeniu danych na temat zrównoważonego rozwoju należy zachować należytą staranność w obszarze identyfikacji ryzyk i szans w kontekście wpływu na otoczenie, a dokładnie na ludzi i planetę. W tym momencie przypominają mi się słowa wypowiedziane w Parlamencie Europejskim w marcu 2021 roku, że „Biznes nie może już dłużej bezkarnie szkodzić ludziom i planecie”.

Należyta staranność jest procesem, w ramach którego jednostka identyfikuje rzeczywisty i potencjalny negatywny wpływ na środowisko i ludzi związany z jej działalnością, zapobiega mu, łagodzi go i rozlicza się z działań podejmowanych, aby mu przeciwdziałać. Proces ten obejmuje negatywne oddziaływanie związane z operacjami własnymi firmy, jak i jej łańcuchem wartości na wyższym i niższym szczeblu, w tym za pośrednictwem jej produktów lub usług, a także relacji biznesowych (ESRS1, pkt 59). Badanie należytej staranności powinno być powtarzane cyklicznie, nawet jeśli model biznesowy spółki nie uległ zmianie, z uwagi na możliwą zmianę okoliczności zewnętrznych.

ESRS 1 nie poświęca zbyt dużo miejsca temu zagadnieniu, jednak odwołuje się do Wytycznych ONZ dotyczących biznesu i praw człowieka oraz do Wytycznych OECD dla przedsiębiorstw wielonarodowych. W kwestii należytej staranności warto również zapoznać się z projektem Dyrektywy w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju (Dyrektywa CSDD).

Wszystkie cechy jakościowe informacji zawartych w raporcie oraz należyta staranność są szczególnie ważne w związku z tym, że raporty zrównoważonego rozwoju będą podlegały obowiązkowej atestacji przez biegłych rewidentów. W początkowym okresie będzie to usługa poświadczająca, dająca ograniczoną pewność, czyli wniosek wyrażony w formie zaprzeczenia – uwagi nie zwróciło nic, co by wskazywało, że raport zawiera nieprawidłowości. Biegły rewident wykona ograniczone procedury, podobne do procedur przeglądu informacji finansowych, bez specyficznych testów i prac dotyczących kontroli wewnętrznej. Docelowo atestacja ma być na poziomie racjonalnej pewności, tak jak w przypadku sprawozdań finansowych. Koncepcja racjonalnej pewności odnosi się do zbierania dowodów niezbędnych biegłemu rewidentowi do sformułowania wniosków na temat całości informacji o danym zagadnieniu. Biegły musi uzyskać wystarczające i odpowiednie dowody w ramach systematycznego procesu realizowania usługi, obejmującego elementy analogiczne jak przy badaniu sprawozdania finansowego – po to, by móc wyrazić wniosek w formie potwierdzenia (przez afirmację), której wymaga usługa atestacyjna, dająca racjonalną pewność.

Zasada podwójnej istotności w raportowaniu zrównoważonego rozwoju to moim zdaniem najistotniejsze przesłanie ESRS 1 – to, jak pisałam wcześniej, unikalna i dotąd nieznana koncepcja raportowania. Podwójna istotność jest podstawą ujawniania informacji na temat zrównoważonego rozwoju. Informacja związana ze zrównoważonym rozwojem jest istotna, jeżeli spełnia kryteria określone do istotności wpływu (sekcja 3.4 ESRS 1) lub istotności finansowej (sekcja 3.5 ESRS 1).

Istotność wpływu

Kwestia związana ze zrównoważonym rozwojem jest istotna z perspektywy wpływu, o ile odnosi się do istotnych rzeczywistych lub potencjalnych, pozytywnych lub negatywnych oddziaływań jednostki na ludzi lub środowisko w perspektywie krótko-, średnio- lub długoterminowej. Dotyczy operacji własnych, jak i łańcucha wartości na wyższym i niższym szczeblu, w tym za pośrednictwem produktów i usług, a także relacji biznesowych – z zakresu ochrony środowiska, polityki społecznej i zarządzania. Podsumowując, istotność wpływu jest to perspektywa, jak jednostka działa na otoczenie, zmianę klimatu i ludzi.

Istotność finansowa

Kwestia związana ze zrównoważonym rozwojem jest istotna z perspektywy finansowej, jeżeli wywołuje lub można racjonalnie oczekiwać, że wywołałaby istotne skutki finansowe w odniesieniu do jednostki. Ma to miejsce w przypadku, gdy kwestia związana ze zrównoważonym rozwojem stwarza ryzyko lub szanse, które mają istotny wpływ lub można racjonalnie oczekiwać, że będą miały istotny wpływ na rozwój jednostki, jej sytuację finansową, wyniki finansowe, przepływy pieniężne, dostęp do finansowania lub koszt kapitału w krótko-, średnio- lub długoterminowej perspektywie czasowej. Ryzyko i szanse mogą wynikać z przeszłych lub przyszłych zdarzeń. Nie ogranicza się to do kwestii będących pod kontrolą jednostki, ale obejmuje informacje na temat istotnych ryzyk i szans cechujących relacje biznesowe, wykraczające poza zakres konsolidacji stosowany przy sporządzaniu sprawozdań skonsolidowanych. Istotność finansowa to perspektywa, jak otoczenie i zmiana klimatu wpływają na nasz sposób prowadzenia biznesu i model biznesowy.

Zależność prowadzonej działalności od zasobów naturalnych, ludzkich i społecznych może być źródłem ryzyka lub szansy. Zależność ta może wywołać skutki na dwa sposoby: 1. w drodze wpływu na zdolność podmiotu do dalszego wykorzystywania lub pozyskiwania zasobów niezbędnych w procesach biznesowych, jak również na jakość i ustalanie cen tych zasobów oraz 2. w drodze wpływu na zdolność jednostki do polegania na stosunkach niezbędnych w jej procesach biznesowych na możliwych do zaakceptowania warunkach.

Istotność ryzyka wpływu i szans ocenia się na podstawie połączenia prawdopodobieństwa wystąpienia i potencjalnej skali skutków finansowych.

Generalnie ocena istotności to trudny i wymagający proces. Standardy ESRS nie zawierają konkretnych uregulowań dotyczących sposobu przeprowadzenia oceny istotności. Ustalanie metodyki dokonywania tej oceny pozostawiono jednostce, przyjęta metodyka wymaga jednak ujawnienia. Należy pamiętać, że nie jest to istotność wykorzystywana przy sporządzaniu sprawozdania finansowego, gdzie za istotną uważa się taką informację, której zatajenie, pominięcie lub zniekształcenie może wpłynąć na decyzje odbiorców tych sprawozdań. Generalnie standardy nie są łatwe w odbiorze, jakość tłumaczenia na język polski również pozostawia wiele do życzenia. Rekomenduje się zatem, by wszyscy objęci obowiązkiem raportowania zgodnie z Dyrektywą CSRD zaczęli jak najwcześniej proces ustalania istotności. Uważa się, że pewnym ułatwieniem w tym procesie będą wytyczne ERFAG, których aktualna wersja została opublikowana w październiku 2023 r. Wytyczne nie maja charakteru wiążącego, aczkolwiek mogą pozwolić lepiej zrozumieć proces ustalania istotności i uniknąć błędów.

Zgodnie z wytycznymi ocena istotności może przebiegać w czterech krokach:

Analiza istotności będzie miała ogromny wpływ dla wyznaczenia zakresu informacji podlegających zaprezentowaniu w raporcie ESG.

ESRS 1 (pkt 32) wskazuje na pewien wyjątek – zwraca uwagę, że jeżeli jednostka w wyniku ustalania istotnego wpływu stwierdzi, że problematyka zmiany klimatu (ESRS E1) nie jest istotna i w związku z tym pominie wszystkie wymogi dotyczące ujawniania informacji w ramach ESRS E1 – Zmiana klimatu, wtedy ujawnia szczegółowe objaśnienie wniosków ze swojej oceny istotności w odniesieniu do zmiany klimatu – uwzględniając perspektywiczną analizę warunków, które mogłyby skłonić spółkę do uznania problematyki zmiany klimatu za istotną w przyszłości. Jeżeli jednostka stwierdzi, że temat inny niż zmiana klimatu nie jest istotny i w związku z tym pominie wszystkie wymogi dotyczące ujawniania informacji w ramach odpowiednich tematycznych standardów ESRS, może krótko wyjaśnić wnioski ze swojej oceny istotności w odniesieniu do tego tematu.

Prawidłowo sporządzone raporty zrównoważonego rozwoju będę musiały zawierać wszystkie informacje, które będą istotne z punktu widzenia ESG, i jednocześnie raporty te nie powinny zawierać informacji nieistotnych, a wręcz wprowadzających czytelnika w błąd. To nie będzie już raport marketingowy, a narzędzie do podejmowania decyzji zarówno przez organizację, jak i przez jej interesariuszy. Kwestie istotne dotyczące wpływu firmy na ludzi i środowisko powinny być efektem dialogu z interesariuszami. Krótko mówiąc, trzeba zrobić inwentaryzację i zapytać zainteresowane strony, jakich informacji od firmy oczekują, co dla nich jest istotne w odniesieniu do wpływu spółki na ludzi i środowisko. To proces wymagający czasu i zapewnienia właściwych zasobów. To moment, kiedy szczególnie potrzebne jest zaangażowanie członkiń i członków zarządu oraz rady nadzorczej. Bez organów decyzyjnych ten proces się nie uda. Ważne w mojej ocenie jest również zidentyfikowanie potrzeb edukacyjnych całej organizacji – bo porażka w przygotowaniach jest przygotowaniem do porażki.

Zakres raportowania zgodnie z dyrektywą CSRD

Informacje na temat zrównoważonego rozwoju zawierać będą:

Raporty sporządzone zgodnie ze standardami ESRS będą stanowiły wyodrębnioną część sprawozdania z działalności. Warto zwrócić uwagę, że odpowiedzialność zarządu i rady nadzorczej za raportowanie zgodnie z dyrektywą CSRD jest taka sama jak odpowiedzialność za sprawozdanie finansowe.

Według ESRS 1 w raporcie zrównoważonego rozwoju możliwe jest pominięcie pewnych kwestii, jeśli będzie zawarte odniesienie do nich. Według regulatora ma być to ułatwieniem dla raportujących. Powstaje jednak pytanie, czy to również ułatwienie dla interesariuszy, czytelników tego raportu, jak również weryfikatorów i biegłych rewidentów. W mojej ocenie to pozorne ułatwienie, a nawet utrudnienie. Zdecydowanie rekomenduję rezygnację z tego rozwiązania. Raport zrównoważonego rozwoju powinien zawierać wszystkie wymagane (istotne) informacje w jednym miejscu – w specjalnej części sprawozdania z działalności. I liczę, że taka będzie praktyka – w przeciwnym razie może być problem z publikacją w określonej dacie, trudność w zachowaniu spójności. A co z otagowaniem?

ESRS 1 odnosi się również do prezentacji danych porównawczych. Co do zasady podmiot zobowiązany do raportowania ma obowiązek ujawniać wszystkie informacje porównawcze w odniesieniu do wszystkich mierników ilościowych i kwot ujętych w bieżącym okresie. Ten obowiązek dotyczy również prezentowania informacji o charakterze opisowym. W przypadku skorygowania informacji dotyczącej poprzedniego okresu spółka ma następujący obowiązek: ujawnić różnicę w wartości i podać powody korekty. Jeżeli jest to niewykonalne, należy o tym poinformować. Jednak by ułatwić proces zastosowania standardu ESRS 1 po raz pierwszy, podmiot nie jest zobowiązany do ujawnienia informacji porównawczych wymaganych w sekcji 7.1 – to prawo opisane jest w sekcji 10.3. Szczegółowy wykaz stopniowo wprowadzanych wymogów dotyczących ujawniania informacji zaprezentowany jest w dodatku C do ESRS 1 – rekomenduję szczegółową analizę tych informacji (dotyczy zastosowania standardu ESRS 1 po raz pierwszy).

Kolejnym kluczowym elementem standardu jest określenie granic raportowania. ESRS 1 wskazuje, że oświadczenie dotyczące zrównoważonego rozwoju dotyczy tej samej jednostki sprawozdającej, której dotyczy sprawozdanie finansowe. Zatem jeżeli jednostka sprawozdająca jest jednostką dominującą, od której wymagane jest przygotowanie skonsolidowanego sprawozdania finansowego, oświadczenie dotyczące zrównoważonego rozwoju będzie sporządzone dla grupy. Dodatkowo ESRS 1 wymaga raportowania wpływu, ryzyk i szans związanych z daną firmą ze względu na jej bezpośrednie i pośrednie relacje biznesowe w łańcuchu wartości na wyższym i niższym szczeblu. Łańcuch wartości to sieć powiązań między dostawcami przedsiębiorcy a jego klientami. Co ważne, łańcuch wartości dotyczy nie tylko tego, co wpływa do przedsiębiorstwa przed produkcją/stworzeniem usługi (ang. upstream), ale także tego, co z niego wypływa (ang. downstream). Obejmuje on .in.. dostawców surowców i półproduktów, produkcję, dystrybucję oraz sprzedaż. Łańcuch wartości zawiera dodatkowo wszelkie procesy i powiązania pozwalające stworzyć i dostarczyć produkt odpowiedniej wartości.

Łańcuch wartości opisuje pełen zakres działań, od koncepcji produktu/usługi aż do końcowego zastosowania. Obejmuje działania takie jak projektowanie, produkcja, R&D, marketing, dystrybucja, wsparcie dla konsumenta docelowego oraz proces utylizacji. Łańcuch wartości może być w ramach jednego kraju lub rozproszony.

To pokazuje, że firmy raportujące zgodnie z duchem zrównoważonego rozwoju są zobowiązane przyglądać się nie tylko temu, co dzieje się wewnątrz nich, lecz także muszą wiedzieć, co dzieje się w ich łańcuchu wartości – czyli u ich dostawców i poddostawców oraz odbiorców – a także jak wygląda proces użytkowania i utylizacji ich produktów. I co kluczowe: jednostka będzie musiała wziąć odpowiedzialność nie tylko za własne działania lub ich bezpośrednie skutki (czy przedsiębiorstwo wykorzystuje pracę niewolniczą i dzieci, przestrzega prawa pracy, zanieczyszcza środowisko, ewentualnie czy produkowany przez nią produkt lub dostarczana usługa nie prowadzi do negatywnych skutków), ale również za cały łańcuch wartości. Zachęcam do przeanalizowania wytycznych, które dotyczą stosowania ESRS-ów. 2 lutego br. zakończyły się konsultacje trzech pierwszych wytycznych, w tym dotyczących łańcucha wartości. Można tam zapoznać się z tym, czym jest łańcuch wartości, jakiego rodzaju informacje należy publikować i co zrobić, gdy mamy problem z uzyskaniem tych informacji pomimo racjonalnych wysiłków.

Łańcuch wartości – przepisy przejściowe (sekcja 10.2 ESRS 1)

Jeżeli w odniesieniu do pierwszych trzech lat sprawozdawczości jednostki w zakresie zrównoważonego rozwoju prowadzonej zgodnie ze standardami ESRS nie wszystkie niezbędne informacje dotyczące jej łańcucha wartości na wyższym i niższym szczeblu są dostępne, jednostka wyjaśnia działania podjęte w celu uzyskania niezbędnych informacji dotyczących jej łańcucha wartości na wyższym i niższym szczeblu, powody, dla których nie wszystkie niezbędne informacje mogły zostać uzyskane, oraz plany jednostki dotyczące uzyskania niezbędnych informacji w przyszłości.

W odniesieniu do pierwszych trzech lat sprawozdawczości w zakresie zrównoważonego rozwoju w ramach ESRS-ów, w celu uwzględnienia trudności, jakie jednostki mogą napotkać w gromadzeniu informacji od podmiotów w całym swoim łańcuchu wartości, oraz w celu ograniczenia obciążenia MŚP w łańcuchu wartości:

Regulacje te mają zastosowanie niezależnie od tego, czy dany podmiot łańcucha wartości jest MŚP.

Począwszy od czwartego roku sprawozdawczości na podstawie standardów ESRS, jednostka uwzględnia wszystkie wymagane informacje dotyczące łańcucha wartości na wyższym lub niższym szczeblu.

Podsumowanie

ESRS 1 to standard, od którego trzeba zacząć zapoznawanie się z ESRS-ami, bo opisuje on ogólne zasady posługiwania się standardami i wskazuje ich strukturę. W nim znajdziemy definicje, konwencje redakcyjne i cechy jakościowe informacji. To standard, do którego trzeba wracać, gdy będziemy analizowali pozostałe standardy, i to zarówno ESRS 2, jak i wszystkie standardy tematyczne, bo na nowo trzeba będzie sprawdzić wymogi, sposób prezentacji i przepisy przejściowe. To zbiór przydatnych wskazówek w początkowym okresie raportowania – informuje, z czego możemy zrezygnować, a co obowiązkowo musimy zaprezentować.

ESRS 1 to również określenie obowiązkowych wymogów ujawnieniowych. Na etapie prac legislacyjnych dokonano zmiany podejścia do ujawnień. Zdecydowano się na zapisy, które jako obowiązkowe wskazały jedynie ujawnienie z ESRS 2 (dwanaście ujawnień) oraz korespondujące z nimi ujawniania dotyczące identyfikacji ryzyk i szans w obszarze prowadzenia biznesu i środowiskowym (sześć kolejnych ujawnień). W zamyśle regulatora chodziło o uproszczenie raportowania. Jednak pojawią się głosy, że de facto wcale to nie są ułatwienia, a wręcz przeciwnie. Powód – te dodatkowe wymogi powinny ujawnić się w wyniku badania istotności. Praktyka pokaże, jak ostatecznie ta zmiana zostanie odebrana.

Jednak w mojej ocenie ESRS 1 to przede wszystkim zasada podwójnej istotności, konieczność stosowania należytej staranności przy raportowaniu zrównoważonego rozwoju, branie odpowiedzialności za swój wpływ na ludzi i planetę w całym łańcuchu wartości. Koncepcja ustalania podwójnej istotności (wpływu i finansowej) to skomplikowany proces. W ESRS 1 poświęcono mu około 30% zawartości całego standardu i dodatkowo sporą część wytycznych do ESRS-ów poświęcono temu, jak w praktyce zastosować koncepcję podwójnej istotności – jakie są etapy procesu badania istotności, jak wykorzystać wcześniejsze doświadczenie. Wokół tego tematu powstaje sporo pytań, na które wciąż poszukujemy odpowiedzi, np.: Jak i gdzie publikować informacje, które nie są istotne z perspektywy badania, jednak istotne dla niektórych interesariuszy? Co w tej sytuacji z uwiarygodnieniem tego wskaźnika przez biegłego rewidenta?

Trzeba zatem zacząć już dzisiaj i zrobić totalną inwentaryzację w swojej organizacji. Trzeba na nowo zbudować swoją strategie biznesową, przyjrzeć się swojemu modelowi biznesowemu i zidentyfikować wymagane zmiany, rozpocząć dialog z interesariuszami, zidentyfikować ryzyka i szanse związane z ESG, śledzić trendy w otoczeniu społecznym, wyznaczyć cele w kwestiach związanych ze zrównoważonym rozwojem, wybrać istotne wskaźniki, stworzyć odpowiednie polityki – w tym te dotyczące należytej staranności. I trzeba pamiętać, że raz ustalone rozwiązania będą wymagały corocznej aktualizacji, w związku z nowymi doświadczeniami i oczekiwaniami wynikającymi z działania. Bo w ESG tak samo jak cele liczy się droga, którą do tych celów zmierzamy. Nadchodzi czas działania w różnorodnych zespołach, łączenia dotąd niepołączonych punktów, doświadczania nowej logiki w biznesie. Czas świadomych liderek i liderów. Czas zmiany perspektywy.

Powodzenia i odwagi w myśleniu i działaniu.

Od czego zacząć:

Bo jak mówi profesor Szymon Malinowski:

„Klimat to system podtrzymywania życia. Globalne zmiany klimatu to zmiana wszystkich aspektów życia w skali planety. Nasze wyobrażenia o zmianie klimatu i próby jej wyceny ekonomicznej nie przystają do zmian w rzeczywistości fizycznej, jakie nas mogą dotknąć”.

Program Climate Leadership jest działaniem realizowanym przez UNEP/GRID-Warszawa w odpowiedzi na rezolucję UNEP/EA.4/L.5, przyjętą podczas 4. sesji Zgromadzenia ONZ ds. Środowiska (UNEA-4).

Rezolucja ”Rozwiązanie Problemów Środowiskowych Poprzez Zrównoważone Praktyki Biznesowe” wezwała biznes do transformacyjnego wysiłku dla sprostania globalnym wyzwaniom środowiskowym i klimatycznym.![]()